土地の負担調整措置

印刷ページ表示

更新日:2024年4月1日更新

負担調整措置とは

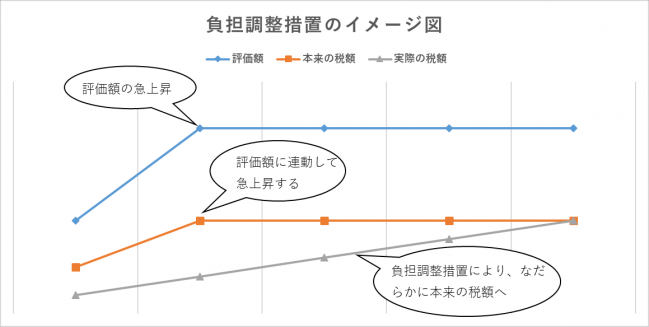

土地に係る固定資産税・都市計画税は、評価額が急激に上昇した場合でも税額の上昇はゆるやかなものになるよう、課税標準額(税額算出の基礎となる額)を徐々に本来の額に近づけていく「負担調整措置」が講じられています。

具体的には、負担水準(※1)を算出し、負担水準が高い土地は税負担を引き下げたり、据え置いたりする一方、負担水準が低い土地は税負担を引き上げていきます。

(※1)負担水準とは、個々の土地の前年度課税標準額が今年度の評価額に対してどの程度まで達しているか示すもので、以下の方法で求めています。

負担水準(%)=前年度課税標準額/今年度評価額(×住宅用地特例率(※2))×100

(※2)住宅用地特例に該当する場合乗じます。

住宅用地の負担調整措置

| 負担水準 | 課税標準額 | 前年度と比べて |

|---|---|---|

| 100%以上 | 今年度評価額×住宅用地特例率 | 税相当額が据え置きの場合と下がる場合があります。 |

| 20%以上 100%未満 | (前年度課税標準額+今年度評価額×住宅用地特例率×5%)または(今年度評価額×住宅用地特例率)の少ない方 | 税相当額が上昇します。 |

| 20%未満 | (前年度課税標準額+今年度評価額×住宅用地特例率×5%)または(今年度評価額×住宅用地特例率×20%)の多い方 |

税相当額が上昇します。 |

商業地等(住宅用地以外の宅地)の負担調整措置

| 負担水準 | 課税標準額 | 前年度と比べて |

|---|---|---|

| 70%超 | 今年度評価額×70% | 税相当額が下がります。 |

| 60%以上 70%以下 | 前年度課税標準額 | 税相当額が据え置かれます。 |

| 20%以上 60%未満 | (前年度課税標準額+今年度評価額×5%)または(今年度評価額×60%)の少ない方 | 税相当額が上昇します。 |

| 20%未満 | (前年度課税標準額+今年度評価額×5%)または(今年度評価額×20%)の多い方 | 税相当額が上昇します。 |

一般農地の負担調整措置

| 負担水準 | 課税標準額 | 前年度と比べて |

|---|---|---|

| 90%以上 | 前年度課税標準額×1.025 | 税相当額が、本来の税額を上限として上昇します。 |

| 80%以上 90%未満 | 前年度課税標準額×1.05 | |

| 70%以上 80%未満 | 前年度課税標準額×1.075 | |

| 70%未満 | 前年度課税標準額×1.10 |

宅地、農地以外の負担調整措置

次の(1)または(2)のうち、いずれか低い額になります。

(1)今年度評価額(=本来の課税標準額Ⓐ)×税率=税額

(2)(昨年度の課税標準額+Ⓐ×5%)×税率=税額

(ただし、(2)より算定した額がⒶ×20%×税率を下回る場合はⒶ×20%×税率となります。)